快播伦理电影下载 西南证券业务结构严重“偏科”:依赖行情业务收入占比超80% IPO名堂撤否率高达100%|数说券商自营

炒股就看金麒麟分析师研报快播伦理电影下载,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司探究院

作家:IPO再融资组/郑权

近日,2024年上半年A股券生意绩预报出炉,13家纯证券业务上市券商的功绩分化严重,自营业务成为主要“输赢手”。探究以为,2024年全年上市券商自营业务的分化将更为彰着,自营业务仍将饰演行业举座联想功绩中枢变量的变装。

复盘43家纯证券业务上市券商2018年-2023年六年间的自营业务数据后发现,草创证券最近六年的自营业务收入(自营业务收入=投资净收益+公允价值变动净收益-春联营企业和协作企业的投资收益)占同时总营收之和的47.55%,在43家纯证券业务上市券商中高居榜首。中金公司、天风证券、红塔证券、太平洋、西南证券,近六年的自营业务收入占比也齐跨越了40%,分辩为46.01%、44.29%、42.95%、41.65%、41.28%。

开头:wind

开头:wind

其中西南证券不仅自营业务收入占比高,证券经纪业务收入占比也较高,2023年两项“靠行情吃饭”业务收入占比谋划超80%,严重偏科。而能体现特点化业务的投行业务,西南证券不仅收入边界频年大降,IPO承销保荐业务畅达多年“交白卷”,本年以来的撤否率为100%。西南证券近日还以0.9亿港元的对价“贱卖”了外欧化业务的子公司西证外洋,十年前西南外洋收购西证外洋的代价约为5.29亿元东说念主民币(按其时汇率算约为6.94亿港元)。

“靠行情吃饭”业务收入占比超大致

贵寓知道,西南证券是惟逐一家注册地在重庆市的详尽类券商。1999年,西南证券以原重庆外洋信赖投资有限公司证券部、原重庆市证券公司、原重庆有价证券公司和原重庆证券登记有限包袱公司的沿途净资产为基础,集会其他鞭策共同发起确立的证券公司。2009年,西南证券通过借壳ST长运上市。

性爱镜头限制2023年12月31日,西南证券共领有71家证券营业部,其中位于重庆市的有41家,占比57.75%,接近6成。

西南证券不仅在地域上依赖重庆市,在业务上也依赖“靠行情吃饭”的经纪业务、自营业务。2023年,西南证券经纪业务收入为16.16亿元,自营业务收入为3.19亿元,谋划19.35亿元快播伦理电影下载,占曩昔总营收的比例为83.08%。

探究以为,证券经纪业务和自营业务投资是券商行业同质化至极严重的行业,亦然十分依赖商场行情的业务,会酿班师绩的大幅波动。

2016-2018年、2022年,西南证券的营收、净利润齐大幅着落;2013-2015年、2023年,公司功绩又大幅着落,这与债市股市等商场行情密切关连。

行为地域性彰着的中小券商,西南证券应在地域上有冲破,在业务结构上有改善,减少依赖行情业务对举座功绩的冲击,如经纪业务向买方资产处分业务转型,自营投资业务去见解化或发展非本钱金依赖型业务。

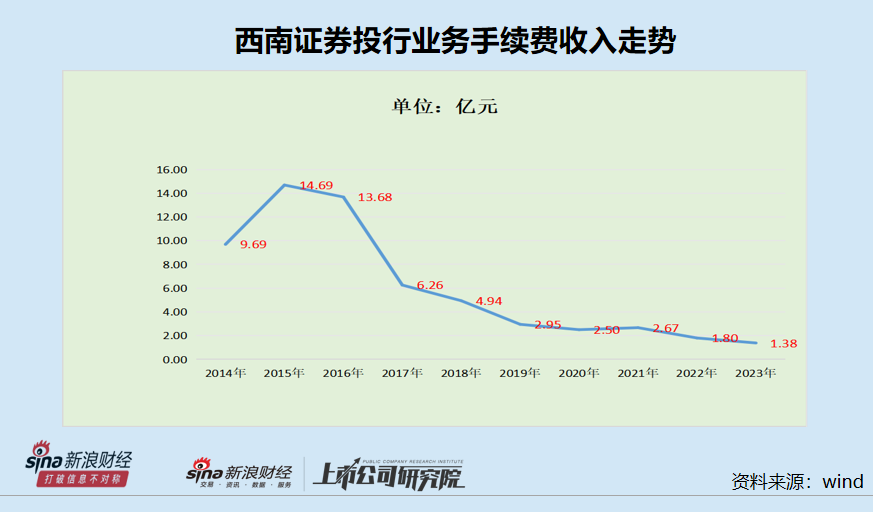

投行收入较八年前峰值着落90%以上 IPO名堂撤否率高达100%

2023年,西南证券除了经纪业务和自营业务除外的其他业务收入谋划占比仅占17%,其中能体现特点化相反化业务的投行业务收入仅有1.21亿元,占比5.2%。

更不利的是,西南证券投行业务收入畅达多年着落。2015-2023年,西南证券投行业务手续费净收入分辩为14.69亿元、13.68亿元、 6.26亿元、4.94亿元、2.95亿元、2.5亿元、2.67亿元、1.8亿元和1.38亿元,2023年的投行收入较2015年的岑岭值着落了90%以上。

西南证券投行收入大幅下滑与公司股权承销收入有迫切关联。2016年2017年,公司两度因保荐业务非法被立案,从此股权承销业务再衰三竭。罚单知道,西南证券投行里面规矩不完善、里面规矩机制未灵验推行。

wind知道,西南证券2023年股权承销保荐收入为0。本年3月20日,西南证券裁撤了终末一家IPO在审名堂——浙江海宏液压科技股份有限公司,现在西南证券已莫得在审IPO名堂(以交往所受理为表率),也莫得在审的股权再融资名堂。

储备名堂为0,意味着西南证券在畴昔极度长的一段时天职仍濒临股权承销保荐收入为0的现象。

wind知道,西南证券自2022年3月8日后,畅达裁撤了三家IPO在审名堂,本年以来的撤否率高达100%。

近7亿元港元买来的西证外洋以0.9亿港元“贱卖”

近日,西南证券发布公告称,拟以0.9亿港元转让子公司西证外洋投资抓有的西证外洋证券沿途股份和永续证券。其中,本金边界为5.8亿港元的永续证券交往对价为1港元。

而在十年之前,西南证券以6.94亿港元的代价收购了香港上市券商敦沛金融控股有限公司(后改名为西证外洋证券)73.79%的股权。 西南证券2015年年报知道,因收购西证外洋证券支付的现款或现款等价物为5.29亿元,按照汇率折算约6.94亿港元。

近7亿港元收购的西证外洋证券以0.9亿港元卖掉,西南证券为何要“贱卖”?尤其是本金边界为5.8亿港元的永续证券交往对价仅1港元。

事实上,西证外洋证券已处于资不抵债的现象。限制2023年12月31日,西证外洋证券资产总和为7.1亿港元,欠债总和7.47亿港元,净资产为-0.37亿港元。

从完成收购的第二年开动,西证外洋畅达八年的扣非归母净利润为负值,2016-2023年的数据分辩为-1.49亿元、-0.31亿元、-2.45亿元、-3.09亿元、-1.17亿元、-0.52亿元、-2.17亿元、-0.14亿元。

偶然是畅达巨亏重迭资不抵债,才令西南证券“割肉”。复盘后发现,西南证券在外洋业务上的布局以完败告终,不仅几亿港元“吊水漂”,还要承担畅达八年损失的苦果。

功绩依赖行情的西南证券,不仅在业务结构上莫得太彰着的改善,投行业务收入举座上大幅减少,外洋业务布局失败。在行业竞争惨烈确当下,在马太(金麒麟分析师)效应彰着、并购重组升温的大布景下,留给自知之明的西南证券的蛋糕或越来越小。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察快播伦理电影下载